Resumen Semanal 17 de Octubre – DISTRIBUCION ALIMENTARIA: Los 12 retailers que impulsan el gran consumo en España

17 Oct . 2020

4 mins

- Balance de los primeros nueve meses de un año marcado por el Covid-19

Covirán (con 10 aperturas), Carrefour (8 nuevas tiendas), GM Food (8), Condis (8), Lidl (7), HD Covalco (5), Aldi (5), Primaprix (5), Eroski (4), Mercadona (2), Consum (2) y Auchan (2) son los doce operadores de la distribución con base alimentaria que más establecimientos han abierto durante el mes de septiembre en España, según datos exclusivos de Retail Data/infoRETAIL, correspondientes al indicador mensual del sector de gran consumo en el país.

Entre los últimos cuatro meses analizados, es la primera vez que Covirán lidera el cómputo total de aperturas mensuales, ya que el operador que más tiendas abrió en agosto fue HD Covalco (con 11 aperturas), por delante de la propia Covirán (8) y Supercor (8). Por su parte, Carrefour fue el retailer que más establecimientos abrió en España durante los meses de julio y junio. Concretamente, durante julio, Carrefour abrió 15 nuevos puntos de venta, superando a Covirán (12) y Condis (10). Por su parte, el indicador mensual correspondiente a junio computó 14 nuevas aperturas para Carrefour, por delante de Covirán (12) y GM Food (11).

Por otra parte, tal y como se puede comprobar en el gráfico inferior, Covirán lidera el ranking correspondiente a las aperturas acumuladas durante 2020, hasta el 30 de septiembre, con 84 establecimientos. A continuación, aparecen Carrefour (80), GM Food (71), HD Covalco (67), Condis (53), Eroski (47), Unide (34), Lidl (34), Supercor (33), Consum (31), Primaprix (26), Bon Àrea (22), Auchan (21), Mercadona (18), Aldi (14) y Upper (13).

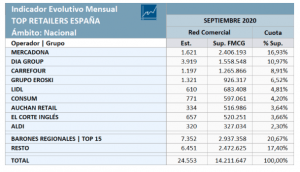

Totalizando las aperturas y cierres producidos durante los nueve primeros meses del año, España cuenta con 24.553 establecimientos de gran consumo, a fecha 30 de septiembre de 2020 (63 más que a cierre de agosto), que suman 14.211.647 metros cuadrados de superficie comercial de gran consumo (FMCG, por sus siglas en inglés).

Según los datos de la tabla inferior, Mercadona lidera la superficie FMCG en España con 2,41 millones de metros cuadrados (el 16,93% de la superficie comercial del país) repartidos en 1.621 supermercados. Por su parte, DIA es segundo, con 3.919 unidades que suman 1,56 millones de metros cuadrados. En tercer lugar, aparece Carrefour, con 1.197 puntos de venta que alcanzan 1,26 millones de metros cuadrados.

Eroski, Lidl, Consum, Auchan Retail, El Corte Inglés y Aldi aparecen en las siguientes seis posiciones, mientras que la agrupación de los 15 ‘barones regionales’ (que reúne, de mayor a menor superficie comercial, a Covirán, Gadisa, Condis, Covalco, Ahorramás, Bon Preu, Uvesco, Froiz, Dinosol, Alimerka, MAS Supermercados, Lupa, GM Food, Supersol y Cash Lepe) suma 7.352 establecimientos que totalizan 2,94 millones de metros cuadrados de superficie comercial (el 20,67% del total de España).

Saldo neto de aumento en 183 tiendas

Durante los nueve primeros meses de 2020, el sector de gran consumo de España cuenta con un saldo acumulado neto (a las aperturas se restan los cierres) de 183 establecimientos, que suponen un incremento del 0,99% de la superficie comercial del país.

En el acumulado de 2020, hasta el 30 de septiembre, DIA, Mercadona y Auchan Retail son las tres compañías del ‘Top 9’ que presentan un saldo negativo, con -318, -5 y -4 establecimientos, respectivamente, respecto a la cifra de tiendas con la que iniciaron el año. Las otras seis empresas arrojan saldos positivos: Carrefour, +54; Supercor (El Corte Inglés), +32; Lidl, +22; Consum, +19; Aldi, +11; y, finalmente, Eroski, +6. El conjunto de los 15 ‘barones regionales’ tiene un saldo neto positivo de 204 tiendas, mientras que el resto de los operadores de gran consumo no englobados entre los anteriormente mencionados alcanza un saldo positivo de 162 establecimientos.

Por fórmulas comerciales, el saldo neto de 183 establecimientos que presenta el acumulado de 2020 se desglosa de la siguiente forma: +141 tiendas de conveniencia, +55 supermercados de proximidad, +37 establecimientos de oportunidades, +22 tiendas de precios constantes, +19 de surtido profundo, +17 cash familiar, +7 tiendas ecológicas, +3 otros y -118 unidades de proximidad especializada.

Fuente: InfoRetail, 15 de Octubre 2020

-

13 Sep . 2025

Selección semanal 13 de septiembre

-

19 Sep . 2025

Selección semanal 20 de septiembre

-

26 Sep . 2025

Selección semanal 27 de septiembre

-

04 Oct . 2025

Selección semanal 4 de octubre

-

10 Oct . 2025

Selección semanal 11 de octubre

-

17 Oct . 2025

Selección semanal 18 de octubre

-

25 Oct . 2025

Selección semanal 25 de octubre

-

01 Nov . 2025

Selección semanal 1 de Noviembre

-

08 Nov . 2025

Selección semanal 8 de noviembre

-

15 Nov . 2025

Selección semanal 15 de noviembre

-

22 Nov . 2025

Selección semanal 22 de noviembre

-

29 Nov . 2025

Selección semanal 29 de noviembre

-

05 Dic . 2025

Origen España y Ecoembes presentan soluciones tecnológicas de envasado para las DOs agroalimentarias

-

06 Dic . 2025

Selección semanal 6 de diciembre

-

13 Dic . 2025

Selección semanal 13 de diciembre

-

20 Dic . 2025

Selección semanal 20 de diciembre

-

27 Dic . 2025

Selección semanal 27 de diciembre

-

03 Ene . 2026

Resumen semanal 3 de enero

-

10 Ene . 2026

Selección semanal 10 de enero

-

17 Ene . 2026

Selección semanal 17 de enero