Las Criptomonedas

Nos encontramos ante un tema de actualidad: las criptomonedas. Cantidad de personas están interesadas en conocer su utilidad, sus características, su posible desarrollo y el papel de los Gobiernos y la función de control por parte de los Estados.

En el caso del “bitcoin” inventado por el japonés Satoski Nakamoto se trata de una moneda que está formada únicamente por bits, en la red, en todo el mundo y sin soporte técnico. Una divisa digital que puede funcionar como medio de intercambio y que sus promotores usan como reserva de valor. No existe físicamente ni la controla ningún país.

Hemos seleccionado varios artículos sobre este interesante asunto:

- Bitcoin: 6 preguntas para entender la más grande de las criptomonedas, cómo funciona y por qué es peligrosa. BBC News, 14 mayo 2021

- Criptomonedas y el blanqueo de capitales. Autor: Rubén J. Rodríguez Hernández, El Día, 19 enero 2021

- Moneda Digital Pública. Opinión de Miguel A. Fernández Ordóñez. Autora: María Refojos, El Día, 20 mayo 2021

- El fisco estrecha el cerco sobre las criptomonedas. Autor: Luis Doncel, El País, 25 de julio 2021.

- Criptomonedas: La revolución del dinero: Autor: Alvaro Sánchez, El País, 6 junio 2021

- Opinión de Paul Krugman, premio Nobel de Economía. El País, 21 mayo 2021

- Criptomonedas: Los bancos centrales intensificanla lucha contra las criptomonedas. Expansión (Financial Times), autora: Eva Szalay, 24 junio 2021.

- ¿Es la hora de lanzar una moneda digital de la Banca Central? Autor: Martín Wolf. Expansión (Financial Times), 21 junio 2021

- La Política Monetaria no es la solución para la desigualdad. Autor: Martin Wolf, Expansión (Financial Times), 20 junio 2021

- Comentarios Noticias Profesionales

———————————————————————————————————————————————

Desarrollo completo de los artículos publicados:

- ¿Qué es el bitcoin?

El bitcoin es un tipo de criptomoneda, es decir, una divisa digital que puede funcionar como medio de intercambio y que sus promotores usan como reserva de valor.

No existe físicamente, ni la controla ningún país. Se trata de dinero virtual cuyo precio varía constantemente, tal como ocurre con otras monedas como el dólar o el euro.

La volatilidad de las divisas digitales es inmensamente mayor que las subidas y bajadas de monedas como el dólar o el euro.

La gran diferencia es que el precio de las criptomonedas es mucho más volátil y, como no hay ningún organismo que las controle, sube y baja en relación a cómo se mueve el mercado.

El bitcoin se puede usar para comprar productos o como instrumento de inversión, aunque no está disponible en todos los países.

Como todas las criptomonedas, el bitcoin sirve para hacer pagos rápidos y evitar los cargos de transacción.

- ¿Cómo funciona el bitcoin?

Cada bitcoin contiene un código que se almacena en una «digital wallet» o billetera digital, en un celular o en un computador, con «llaves privadas».

Las personas pueden enviar o recibir bitcoins (o partes de un bitcoin) de otros individuos o empresas.

Los bitcoin se almacenan en billeteras digitales. No estás obligado a comprar un bitcoin completo, puedes adquirir solo una parte.

En general las criptomonedas se basan en una red descentralizada de computadores que cuenta con nodos repartidos por todo el mundo con copias de todas las transacciones que se han realizado.

A esta red se le llama «blockchain» o cadena de bloques. Estos bloques o nodos están enlazados y asegurados usando criptografía.

Cuando haces una transacción los datos de esta se registran en un bloque, y automáticamente se va replicando en el resto.

El bitcoin y cada una de las monedas digitales funcionan con su propio algoritmo, el cual permite gestionar la cantidad de nuevas unidades que se emiten cada año.

- ¿Cómo se consigue un bitcoin?

Hay tres grandes maneras:

- Puedes comprar un bitcoin (o una porción de la divisa) usando dinero. Muchas personas bajan aplicaciones en sus teléfonos que les permiten comprar el bitcoin usando los fondos de su cuenta bancaria.

- Puedes vender cosas y permitir que la gente te pague con bitcoins.

- O puedes crearlos a través de un proceso conocido como la minería de bitcoin. Quienes se dedican a esta actividades son llamados mineros.

Los mineros trabajan con computadores muy poderosos que operan a través de un sistema automático de recompensas que premia a las personas que confirman las transacciones de los usuarios que conforman la red.

- ¿Cuál es el origen del bitcoin?

A principios de 2009, un programador anónimo o un grupo de programadores bajo el seudónimo de Satoshi Nakamoto, publicó un artículo donde se refería al bitcoin como un nuevo sistema de transacciones descentralizadas.

Tras desarrollar la tecnología necesaria que hiciera posible las transacciones de bitcoin, en 2011 el código de la criptomoneda y los dominios de las páginas webs fueron repartidos entre varios miembros de la nueva comunidad creada en torno a la divisa digital.

De todos modos, hay poca información sobre los acontecimientos que permitieron el desarrollo de la moneda y la que está disponible, no procede de fuentes confiables.

Al bitcoin se le reconoce como la primera divisa digital en el mercado y la que tiene el precio más alto en el mercado.

- ¿Por qué hay un boom?

El creciente interés de grandes inversores e individuos en comprar bitcoin se ha acelerado en el último par de años.

Antes las criptomonedas eran consideradas plataformas utilizadas exclusivamente por organizaciones ligadas al crimen internacional para hacer sus transacciones ilegales de manera anónima.

Gobiernos, bancos centrales, economistas y una buena parte de los inversores se han opuesto a una red que no está bajo el control y la fiscalización de ningún tipo de autoridad.

El creciente interés de grandes inversores e individuos en comprar bitcoin se ha acelerado en el último par de años.

Sin embargo, en la medida que grandes empresas le han abierto sus puertas, así como fondos de capital de riesgo están invirtiendo en la divisa, el resto de los inversionistas y las personas comunes han comenzado a perder la desconfianza.

Y con el desarrollo de aplicaciones que permiten comprar y vender bitcoin en un par de minutos desde el celular, la adopción de la criptomoneda se ha intensificado.

En lo que va de 2021 el precio del bitcoin ha seguido una curva ascendente, pese a las permanentes advertencias de autoridades que aseguran que la divisa es una burbuja que estallará en cualquier momento.

- ¿Cuál es el riesgo del bitcoin?

El principal riesgo es que se trate de una burbuja financiera que termine dejando en la ruina a todos los que depositaron su «dinero real» en una moneda virtual que no tiene respaldo de ninguna institución.

De la misma manera en que nadie es «dueño del bitcoin», tampoco nadie es responsable.

Es por eso que constantemente los presidentes de los bancos centrales de las grandes potencias suelen decirle a la gente que no inviertan sus fondos en criptomonedas porque terminarán «perdiendo todo su dinero».

De la misma manera en que nadie es «dueño del bitcoin», tampoco nadie es responsable.

Sus detractores dicen que no tiene ningún valor intrínseco, pero quienes lo defienden aseguran que su valor está determinado por un consenso social, tal como ocurre con los billetes de papel.

Uno de sus más acérrimos críticos es el reconocido economista Nouriel Roubini, quien se refiere al bitcoin como «shitcoin» (una especie de moneda de mierda).

También hay denuncias de estafadores que prefieren llevar a cabo sus operaciones utilizando bitcoin u otras criptomonedas porque los pagos son irreversibles.

Y si la empresa que almacena bitcoin pone fin a sus operaciones o sufre un ataque informático, lo más probable es que el dinero desaparezca como el humo.

No hay garantías. Por eso, dicen los expertos, quien invierte en bitcoin tiene que estar dispuesto a perder su dinero en caso de que las cosas salgan mal.

Fuente: BBC News Mundo, 14 de mayo 2021

II.- Criptomonedas y el blanqueo de capitales

En la actualidad existen unas 4.000 criptomonedas en el mercado, de las cuales la más conocida es el bitcoin. De hecho, grandes corporaciones como Google y Facebook han presentado recientemente su propia moneda. El bitcoin no para de subir su cotización, lo que ha atraído el interés de los inversores, pero no es noticia solo por eso. Tal como nos comentan los expertos utilizan tecnología blockchain y cuando se realiza un pago es el propio sistema el que valida la transacción y confirma el pago.

El matemático japonés Satoshi Nakamoto, tras la crisis bancaria y con su desconfianza en dichas entidades, creó en 2008 una moneda que escapara del control de los países y de los bancos. Conceptualmente, el bitcoin no es tan distinto en su manera de funcionar del dinero actual, donde muchos pagos se hacen por transferencia/bizum/tarjetas, y se anotan en cuentas corrientes sin movimiento de dinero físico. La invención de Satoshi es una moneda que está formada únicamente por bits, en la red, en todo el mundo y sin soporte físico.

Las criptomonedas son monedas virtuales que utilizan la tecnología blockchain (secuencia de bloques) y utiliza el peer to peer, es decir, par a par. Así, cuando una persona desea realizar un pago con criptomonedas, su petición es elevada al sistema, y es el propio sistema, es decir, los usuarios de la red, los que validan esa transacción y confirman el pago. Ninguna entidad bancaria ni gobierno comprueba que el dinero existe en la cuenta del pagador y valida la operación, a diferencia de lo que ocurre con el dinero común (fiduciario). Son las personas las que validan la operación. Es un sistema basado en la democracia, de forma que, si la mayoría aprueba la operación, esta se confirma y se realiza. De ahí la gran volatilidad que puede llegar a tener esta moneda, incluso genera una cierta desconfianza por parte de los usuarios. Está en todo el mundo, no en un servidor central y es imposible de falsificar o de retroceder una transacción ya validada.

Además de la escasa regulación tributaria que existe sobre el asunto, las criptomonedas gozan de una particularidad, que es el anonimato de las transacciones. Solo es necesario un usuario y una contraseña. De la misma forma que para poder enviar información, un usuario con una cuenta de correo puede mandar información, con las criptomonedas, con un simple usuario y contraseña podemos enviar dinero. Es como el dinero en efectivo, que le pertenece a quien lo tiene, ya que los billetes no son nominativos.

Estas monedas virtuales se pueden adquirir de tres vías. La primera de ellas es de una manera originaria, lo que se conoce como actividad de minería. Se trata de descifrar el algoritmo necesario para conseguir subir un bloque al libro mayor existente en toda la red y el cual es público, y de esa forma, ganar una recompensa en bitcoins.

Otra forma de adquirir criptomonedas es una adquisición derivativa, es decir, en el mercado (como comprar divisas) a través de exchange, ewallet o cualquier plataforma de transacciones electrónicas y adquirir las mismas con una finalidad especulativa, o simplemente para mantenerla en cartera.

Por último, la finalidad para la que fueron creadas las criptomonedas, como medio de pago. Es decir, nada impide que un empleado reciba su salario en criptomonedas, si ambos están de acuerdo.

Sea cual sea la forma de adquirir las criptomonedas, es una herramienta muy utilizada actualmente para blanquear dinero. De hecho, las últimas noticias indican que cada vez es menos el dinero efectivo utilizado por los delincuentes como medio de cobro de sus actividades, por los riesgos que conlleva y la dificultad de blanquear y de movimiento. Las criptomonedas, además del anonimato, permiten mover dinero de una manera muy rápida a través de todo el mundo y con bajo riesgo de robo: es una caja fuerte que no está físicamente en ninguna parte.

A pesar de que existe una regulación cada vez más exhaustiva para intentar controlar las criptomonedas como lavado de dinero, sí es cierto que la regulación tributaria y contable es bastante escasa en España. Recientemente grandes cárteles de México han sido apresados por intentar blanquear dinero procedente de actividades delictivas a través de criptomonedas. Aquí se han visto implicadas tanto la Europol como la Guardia Civil, la DEA, etc.

Los sujetos obligados a la prevención de blanqueo de capitales deben prestar atención a operaciones que pueden ser utilizadas bajo el anonimato, de manera que deben aumentar su control. Para ello es necesario un análisis de riesgo previo, e implantar las medidas de KYC (conoce a tu cliente).

También, recientemente, con la transposición de la V Directiva al Ordenamiento Jurídico español, se han incorporado nuevos sujetos obligados a la prevención de blanqueo de capitales: los proveedores de servicios de monedas virtuales.

A nadie se le escapa la necesidad de una mejor regulación y el especial interés que tienen los gobiernos en controlar estas monedas, que son utilizadas como medio de blanqueo de capitales. Una cosa es cierta, el concepto de dinero como medio de pago está en constante evolución.

Fuente: El Día, Rubén José Rodríguez Hernández, 19 enero 2021

III.- Moneda Digital Pública

Miguel Ángel Fernández Ordóñez: «Ya no se discute si se debe o no introducir una moneda digital pública, sino cómo y cuándo»

Criptoactivos basados en tecnología blockchain y descentralizados como el bitcoin, el ethereum o el dogecoin ocupan titulares y suman partícipes a diario, pero no cuentan todavía con el respaldo de los principales gobiernos y bancos centrales occidentales

El ex gobernador del Banco de España, Miguel Ángel Fernández Ordóñez.

El mercado de las criptomonedas ha dejado de ser un reducto solo apto para geeks tecnológicos o convencidos antisistema. La promesa de elevadas ganancias y la aparente facilidad con la que se puede invertir en estos activos está atrayendo a cada vez más inversores, tanto institucionales -BlackRock, la mayor firma de inversión por volumen de activos del mundo, ya tiene el bitcoin en su radar- como pequeños ahorradores.

Pero el crecimiento de este ecosistema financiero alternativo ha llamado también la atención de organizaciones de todo tipo, conscientes del cambio que se está gestando. Desde grandes corporaciones tecnológicas como Facebook, PayPal o Tesla, pasando por Mastercard o incluso El Corte Inglés, cada vez son más las que quieren participar o bien permitiendo los pagos con estas divisas virtuales, o bien lanzando las suyas propias.

Criptoactivos basados en tecnología blockchain y descentralizados como el bitcoin, el ethereum o el dogecoin ocupan titulares y suman partícipes a diario, pero no cuentan todavía con el respaldo de los principales gobiernos y bancos centrales occidentales. Lo que están haciendo estas instituciones es poner en marcha sus propias iniciativas de moneda digital mientras, en paralelo, reclaman una regulación global.

Este movimiento es reciente pero contundente, según considera el ex gobernador del Banco de España, Miguel Ángel Fernández Ordóñez. Porque, si hace tres años las autoridades monetarias no estaban interesadas «en absoluto» en este tipo de divisas, «hoy en cambio es completamente al revés». «Ya no se discute si se debe o no se debe introducir una moneda digital pública, sino cómo y cuándo», ha afirmado el economista durante la presentación del Digital Coin & European Financial System Sevilla Virtual Summit.

El evento tendrá lugar los próximos días 26 y 27 de mayo con el patrocinio de Caixabank, Banco Santander e Indra, otro indicativo de que este nuevo mercado atrae a cada vez más compañías tradicionales.

Dinero seguro

Fernández Ordóñez asegura que el mundo de criptoactivos conlleva una transformación digital y aportación «muy importante» para mejorar la competencia y la innovación en los servicios de pago, que en su opinión actualmente están «atrasados» y son «costosos y lentos». El exbanquero también hizo alusión a la crisis financiera de 2008, un periodo que vivió en primera línea al frente del Banco de España, y señaló que las divisas digitales suponen una “oportunidad” de tener un dinero seguro, “que no sea fuente de crisis”.

Tanto el Banco de Inglaterra como el Banco Central Europeo (BCE) están llevando a cabo investigaciones con el objetivo de crear libras y euros digitales de uso general. La presidenta del BCE, Christine Lagarde, calculó que la entidad podría disponer de un euro digital en torno a 2023 y ya trabajan en un proyecto de divisa alejada de la tecnología blockchain. A su vez, Estados Unidos, la Reserva Federal (Fed) está analizando el desarrollo de un dólar digital en colaboración con el Banco de la Reserva Federal de Boston y el Instituto de Tecnología de Massachusetts (MIT). «Se está trabajando en el cómo», ha explicado Fernández Ordóñez, incidiendo en que el diseño de una divisa digital pública es complejo. No obstante, el economista se ha mostrado convencido de que dará lugar a la «transformación estructural de las economías» en las próximas décadas.

Este pensamiento lo ha compartido Aldo Olcese, doctor en Economía Financiera y comisario del Summit, que ha definido de «transformación revolucionaria» del sistema financiero la llegada de estas monedas digitales institucionales o «tradicionales», pero también el papel que juegan las criptodivisas. «Nadie puede negar que estamos ante una eclosión de una nueva realidad», ha afirmado.

En este contexto, China es la que lleva más camino recorrido: ya cuenta con un yuan digital funcional, que se ha puesto en marcha en algunas ciudades. «Es el mayor inversor de criptoactivos, el mayor tenedor de granjas de minas, tienen una posición muy fuerte en el mundo… Y EEUU y Europa todavía están deshojando la margarita de cuál va a ser su posición final», ha criticado Olcese.

Aunque también ha recordado que, si bien el euro va «retrasado» con respecto al yuan digital, sí hay una correlación con la evolución del dólar digital. «Se espera más bien una acción conjunta y concertada de la Fed y el BCE, y pienso que no a mucho tardar», ha indicado el comisario del Summit, que ha apuntado hacia la «problemática» de las economías abiertas y libres, como la europea, que obligan a ser «más cautos» en la implementación y regulación de una transformación tan «importante» como es la del euro digital.

«No se puede hacer una regulación a la ligera: es muy necesaria, pero tiene que ser inteligente y conseguir el equilibrio correcto entre soberanía monetaria, estabilidad financiera e innovación. Hay que hacerlo con prudencia pero también con mucha visión de futuro», ha manifestado.

Fuente: El Día, María Refojos, 20 de mayo 2021

IV.- El fisco estrecha el cerco sobre las criptomonedas

- La nueva ley antifraude dispara el número de consultas. “El riesgo es tener el dinero en el banco, no en bitcoins”, responde un inversor en divisas digitales

/cloudfront-eu-central-1.images.arcpublishing.com/prisa/X64RDJA7O5H5VM3KHTMFD6IXUQ.jpg)

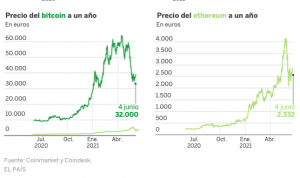

A Javier Pastor no le dan miedo esos días negros en los que un simple mensaje de Twitter escrito por el magnate Elon Musk puede hundir la cotización del bitcoin. Tampoco parece inquietarle que la criptomoneda más famosa del mundo —ahora en torno a 33.800 dólares— haya perdido casi la mitad de su valor desde que hace tres meses superara la barrera de los 60.000 dólares. Ni los avisos de inestabilidad que periódicamente lanzan organismos como la Comisión Nacional del Mercado de Valores (CNMV) o el Banco de España. A este licenciado en Administración de Empresas y Marketing que entró en 2017 en contacto las criptomonedas lo que le provoca una desconfianza mayúscula es el sistema financiero que durante siglos se ha encargado de canalizar el ahorro de los ciudadanos. “Para mí lo auténticamente arriesgado es tener el dinero en un banco. Me parece una forma de perderlo”, asegura este enamorado del nuevo credo monetario desde la terraza de una cafetería del centro de Madrid.

Más información

- Criptomonedas: la revolución del dinero que (de momento) es solo especulación

- El nuevo auge de las criptoestafas calca el viejo fraude piramidal

- Tesla deja de aceptar bitcoins para comprar sus coches y la criptomoneda se desploma

Pastor, de 36 años, que dice invertir en bitcoins el 90% de sus ahorros y el 10% sobrante en otras criptomonedas, es un caso muy particular. Pero cada vez menos. Estos activos no han logrado convertirse en divisas de pago habitual ni en un instrumento masivo de depósito de valor. Y los planes de diversos bancos centrales de lanzar sus propias monedas digitales amenazan su reino. Pero es innegable que, pese a las críticas de los reguladores, lo que hace años parecía una excentricidad de una minoría de apasionados por la tecnología se ha extendido hasta ser habitual en muchas carteras de inversión. Y todo apunta a que esta tendencia no va a esfumarse.

De la mano del creciente interés de inversores de muy distintos tipos —de jóvenes que destinan unos cientos de euros para experimentar el vértigo de los vaivenes del bitcoin a grandes fortunas a la caza de fuertes rendimientos—, las autoridades fijan cada vez más su atención en este mundo. En la consultora PwC admiten un aumento “exponencial” en los últimos meses de clientes con consultas sobre las implicaciones fiscales de los criptoactivos.

La aprobación de la ley de medidas de prevención y lucha contra el fraude, que obliga a las plataformas de compraventa de estas divisas digitales a colaborar para prevenir el fraude, ha disparado el número de consultas. María Sanchiz, socia responsable de Empresa Familiar de PwC, asegura por videoconferencia: “Asesoramos a clientes con plusvalías relevantes, de más de 100.000 euros. Son personas que invirtieron hace tiempo y han obtenido ganancias muy importantes o bien grandes patrimonios que empiezan a invertir en criptomonedas como bien alternativo para diversificar su cartera”.

Tarea detectivesca

Sanchiz explica a sus clientes que deben emprender una tarea casi detectivesca para reconstruir las operaciones que han reportado esas ganancias y despejar así las sospechas de que esos fondos procedan de actividades ilícitas. “Mucha gente cree que solo hay que declarar lo obtenido con las criptomonedas al cambiarlas a euros o a otra divisa de curso legal. Pero cualquier cambio entre estos activos, por ejemplo de bitcoin a ethereum, ya supone un incremento patrimonial que hay que declarar”, detalla esta experta. Si las ganancias obtenidas proceden de los últimos cuatro años, el tratamiento fiscal será similar al del cambio de divisas, por ejemplo, de dólares a yenes. Y ahí se aplicaría un tipo de entre el 19% y el 26%.

Si se puede probar que las plusvalías son más antiguas, Hacienda las podría considerar prescritas. Pero ahí el inversor puede encontrarse con un problema: que el fisco no se conforme con las pruebas aportadas y lo considere un incremento no justificado de patrimonio, lo que supondría un gravamen con tipos marginales superiores al 45%.

“Aconsejamos a nuestros clientes que aporten todas las pruebas posibles para demostrar que los fondos no proceden de actividades ilícitas y justificar las plusvalías. En la inmensa mayoría de los casos, los beneficios se van a invertir en bienes como inmuebles, que necesariamente van a tener que inscribirse. Y ahí el Estado siempre tendrá la información necesaria para preguntarte de dónde proceden esos fondos”, concluye la socia de PwC.

Más allá de la regularización de los beneficios con Hacienda, Pablo Fernández Burgueño, abogado de PwC Tax and Legal, alerta de por dónde puede ir la próxima fuente de preocupación de este tipo de inversores: qué pasaría si mueren sin haber dejado claro dónde están las claves para acceder a sus fondos. “Conozco personas con grandísimas cantidades de dinero en criptomonedas. Y su mayor preocupación es cómo asegurarse de que estos criptoactivos pasen a sus herederos. Algunos han grabado las claves privadas en placas metálicas y las han dejado depositas en las casas de sus padres. Otros han declarado en el notario la mitad de su clave privada y la otra mitad la han dejado a un familiar. Estamos hablando de personas con cientos de miles o millones de euros que quieren asegurarse de que sus fondos sigan siendo accesibles”, concluye.

Advertencia

El Banco de España y la CNMV publicaron en febrero una nota conjunta en la que advertían del alto riesgo inherente a este tipo de inversiones por su volatilidad, complejidad y falta de transparencia. Pese a reconocer que las criptomonedas pueden dinamizar y modernizar el sistema financiero, los dos organismos alertaban de la falta de un marco regulatorio europeo. Y recordaban que ni tienen la consideración de un medio de pago, ni cuentan con el respaldo de un banco central y que tampoco están cubiertas por mecanismos de protección al cliente como el Fondo de Garantía de Depósitos o el Fondo de Garantía de Inversores.

La ley antifraude, publicada en el BOE el pasado 10 de julio, introduce la obligación de suministrar información sobre los saldos de los titulares de monedas virtuales, así como acerca de las operaciones con estas divisas. “Hasta ahora”, explican fuentes de la Agencia Tributaria, “las actuaciones sobre criptomonedas partían de requerimientos específicos a entidades, lo que implicaba un hilo previo del que tirar. Ahora contaremos con un suministro de información permanente y homogéneo”. En la CNMV confían en que esta ley reduzca el riesgo de blanqueo y destacan la importancia de que la norma “unifique y coordine” el régimen europeo. “Pero no tiene relación con la regulación de inversiones en criptoactivos, ahora en discusión en la UE”, matizan las fuentes consultadas.

Javier Pastor insiste en que la llegada de este mundo va a cambiar las relaciones con el dinero tal y como las conocemos. Frente a los que critican la opacidad y el alto riesgo de las criptomonedas, él destaca sobre todo la transparencia de un universo como el del bitcoin, que no depende de ningún organismo centralizado. Y recuerda además que en los últimos años se ha revalorizado un 200% anual, un porcentaje imbatible con cualquier otro tipo de inversión. “Pero esto no es lo que a mí me ha interesado más. El dinero es una herramienta de poder. Y la tecnología que está detrás de las criptodivisas te garantiza que nadie va a controlar tus inversiones, que no vas a depender de un banco central que nadie sabe a qué intereses obedece”, concluye, admitiendo con una sonrisa que su discurso puede sonar algo conspiranoico.

Fuente: El País, Autor: Luis Doncel, 24 de julio 2021

V.- Criptomonedas: la revolución del dinero que (de momento) es solo especulación

- Las divisas digitales están aún lejos de volverse masivas y convertirse en un medio de pago común. La mayoría de inversores acude a ellas en busca de rápidas rentabilidades

/cloudfront-eu-central-1.images.arcpublishing.com/prisa/FEFTCM2VJBA5PJGXYEMLB4N4QY.jpg)

La mañana del 16 de febrero Madrid amaneció con centenares de carteles repartidos por algunos de sus lugares más emblemáticos. Su lema principal: “La revolución acaba de empezar. Bienvenidos a bitcoin”, parte de una campaña publicitaria de la plataforma de trading Bit2Me para atraer clientes, se vio junto a enclaves de la capital como el Banco de España, las cinco torres del distrito financiero o el Paseo del Prado. El despliegue tuvo algo de ritual iniciático: las criptomonedas salían de su guarida digital para dejarse ver por primera vez en las calles de una gran ciudad española. Y habla de su creciente popularidad, incluso fuera de los círculos inversores más especializados, algo que no siempre es garantía de éxito: la leyenda atribuye unas veces al magnate John Rockefeller y otras a Joseph Kennedy, padre del que fuera presidente de Estados Unidos, la decisión de vender sus acciones cuando escuchó a su limpiabotas opinar sobre el comportamiento de los mercados. Lo consideró una señal inequívoca de que se estaba gestando una burbuja. Poco después, Wall Street se resquebrajaba en el crac de 1929.

Más información

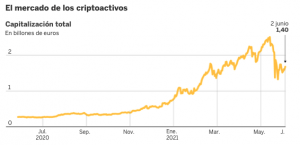

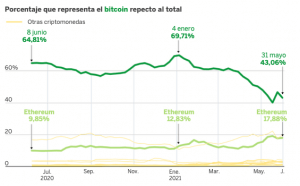

Pese a los habituales sustos por su extrema volatilidad y las continuas advertencias de los bancos centrales sobre su riesgo, no hay indicios de que las criptomonedas se encuentren al borde del abismo. Ya hay más de diez mil en el mercado, y su número no deja de crecer. Una de las plataformas más populares para realizar transacciones con ellas, Coinbase, empezó a cotizar en Wall Street recientemente, fusionando dos mundos hasta entonces independientes. Inversores institucionales y entidades financieras han dado tímidos pasos para integrarlas en sus operaciones. Y el bitcoin, la mayor de las divisas digitales junto a ether, es comparado cada vez más con el oro, con el que, dicen sus partidarios, aspira a competir como valor refugio ante futuras crisis y picos inflacionarios en medio de la celeridad con que los bancos centrales imprimen billetes para estimular la recuperación.

Que su supervivencia no parezca en riesgo a medio plazo no significa tampoco que las criptomonedas hayan logrado convertirse en indispensables. Para Alberto Sánchez, director del programa de Blockchain del Instituto de Estudios Bursátiles (IEB), el valor del bitcoin —unos 600.000 millones de euros— descuenta que va a ser un activo monetario refugio, pero una gran parte de su precio corresponde a expectativas. Y las ilusiones no siempre se cumplen. “Si hubiera seguridad sobre su rol cada bitcoin valdría 300.000 dólares y no los 40.000 de ahora. Hacer una valoración es muy complicado, no es como con una cotizada en la que puedas usar el PER [el número de veces que el beneficio de una firma está contenido en el precio de una acción]. Aquí hablas de expectativas”, aclara en conversación telefónica. Sin ingresos que reportar, los movimientos en el precio de las criptomonedas responden a un impulso arbitrario y simple, comparable al del inversor en obras de arte: la creencia del comprador de que un producto valdrá mañana más que hoy.

Doce años después del enigmático nacimiento del bitcoin, creado por un tal Satoshi Nakamoto, el seudónimo de alguien completamente desconocido para el gran público, no hay consenso sobre cuál será su papel y el del resto de criptomonedas en el mundo futuro. ¿Han venido para descentralizar la emisión de dinero y despojar a los bancos centrales de ese poder omnímodo? ¿Son solo el último juguete del capitalismo para hacer dinero que acabará estallando en las manos de los especuladores como sucediera con los tulipanes holandeses hace casi 400 años? ¿Ni lo uno ni lo otro?

En un informe sobre el futuro del dinero, el banco norteamericano Citigroup concluye que las criptomonedas no están cumpliendo sus objetivos primigenios. “El bitcoin fue originalmente diseñado como efectivo digital, pero esa narrativa sigue siendo débil, dadas las cuestiones de adaptabilidad y eficiencia y su precio en aumento”, dice el texto. Para Grégory Claeys, investigador del laboratorio de ideas Bruegel, con sede en Bruselas, la gran sustitución de las monedas actuales por parte de las digitales de nueva generación está lejos de hacerse realidad. “Soy escéptico. Para ser una moneda hacen falta dos cualidades esenciales: estabilidad para que la gente pueda usarla para ahorrar, y que su uso esté muy extendido. De momento, las criptomonedas no tienen esas propiedades. Alternan fuertes subidas con desplomes, no puedes comprar un café con ellas, y si lo comparas solo con el efectivo circulando en euros su uso es ínfimo”.

Algunos de sus más fervientes defensores tampoco ven viable ese paso. Es el caso de la abogada Cristina Carrascosa, una de las voces más respetadas en España en el universo de los criptoactivos. “Nunca podrán reemplazar al dinero fiduciario salvo que la regulación acepte que tienen categoría legal de dinero, algo que ya sabemos que no va a pasar porque directivas como la de prevención de blanqueo de capitales dejan claro que son medios de cambio y no de pago. Deberán convivir, como ya lo hacen, con el dinero, y representar simplemente activos de inversión que pueden hacer las veces de medio de cambio con el que pagar bienes y servicios”.

Más información

Uno de esos bienes pioneros en poder ser comprados con bitcoins eran los coches eléctricos de Tesla. Pero su fundador, Elon Musk, dio marcha atrás en tiempo récord alegando que las criptomonedas son excesivamente contaminantes por el enorme gasto energético que suponen, buena parte del cual se lleva a cabo en China utilizando carbón. El cambio de opinión de uno de los hombres más ricos del planeta ha sido criticado por sospechoso. ¿Desconocía Musk su impacto ambiental cuanto autorizó las compras 50 días antes? ¿Demuestra el bitcoin ser vulnerable si los tuits del jefe de Tesla son suficientes para hundir su valor? Carrascosa opina que el problema no es de la criptomoneda, sino de las emociones que mueven el mercado. “Antes de criticar al bitcoin, Elon Musk lo alabó. Y así influyó en que muchas personas sin formación invirtieran solo porque Elon Musk habló de ello. En mi opinión no se trata de que el bitcoin sea vulnerable, lo que es vulnerable es la predisposición de la gente a dejarse llevar por lo que dice una persona famosa”.

No hay datos que recojan con fiabilidad cuántos españoles tienen criptomonedas. Según una encuesta de Statista son el 9%, y otra de ING sitúa esa cota en el 10%. A simple vista, esas cifras se antojan demasiado altas, dado que sumarían más de cuatro millones de inversores, pero en cualquier caso sitúan a España entre los países europeos con mayor penetración de estos activos. Ese hecho ha multiplicado el trabajo de los asesores fiscales para la declaración de la renta —un 300% más de clientes en el caso de Carrascosa—.

El déficit de especialistas en la materia ha llevado a algunos incluso a dejar de aceptar clientes. José Antonio Bravo, economista tributario, es uno de los que no da abasto. Hay que pagar impuestos por los intercambios entre criptomonedas y por las ganancias generadas al venderlas y pasarlas a euros, y el aumento de las operaciones está obligando a las autoridades a extremar la vigilancia. “El riesgo de que haya contribuyentes que no declaren sus beneficios es más alto que en otros activos, dado que la información intermedia de compraventas de criptomonedas no suele ser conocida por la Agencia Tributaria. Sin embargo, desde el Ministerio de Hacienda ya se ha previsto crear nuevas obligaciones de información por parte de los exchanges y empresas de custodia”, explica Bravo.

Otra de las consecuencias del auge de las criptomonedas ha sido la carrera entre Estados por desarrollar sus propias divisas digitales, en la que China marcha con ventaja. El mencionado estudio de Citigroup apunta que el país asiático va muy por delante de sus principales pares en el desarrollo de dinero digital emitido por el banco central, y ya se encuentra en medio de una extensa prueba piloto. “Dado el impulso del país para convertirse en una sociedad sin efectivo, esperamos una rápida adopción durante los próximos cinco años”, augura el texto.

Europa, donde el valor de las transacciones efectuadas en efectivo en la zona euro pasaron del 54% de 2016 al 48% de 2019, según los datos del BCE, un porcentaje que ha caído con la pandemia, el debate sobre el futuro del dinero resuena cada vez más, aunque el proyecto de euro digital se encuentra en una fase más inicial. En abril, el BCE presentó las conclusiones de la consulta pública sobre el tema, y en los próximos meses debe decidir si da el paso hacia la fase de investigación.

Grégory Claeys, de Bruegel, cree que la intención de Facebook de lanzar su propia moneda digital, primero llamada libra y ahora rebautizada como Diem —según la CNBC lanzará su versión de prueba a finales de este año— ha sido el detonante que ha empujado a los bancos centrales a mover ficha. La red social cuenta con miles de millones de usuarios entre Facebook, Instagram y WhatsApp, y su intención es lanzar una divisa estable, lo que significa que su valor no variará según el interés de los usuarios sino que estará ligado al dólar. Para Claeys, esa decisión identifica el gran problema de las criptomonedas —la volatilidad— y lo resuelve. El peligro, a su juicio, estriba en que “es una compañía privada que puede manipular la moneda por un objetivo mercantil, de beneficios”.

El potencial del ‘blockchain’

Hay quien teme que la mala fama de las criptomonedas, señaladas por las autoridades por facilitar el blanqueo de capitales, la financiación del terrorismo y la evasión fiscal —sus defensores recuerdan que eso también sucede con dólares o euros—, acabe salpicando al blockchain, la tecnología que utilizan todas ellas. Un informe del Parlamento Europeo advierte contra esa posibilidad alabando su potencial. “El blockchain tiene numerosas aplicaciones en toda la economía legal. No sería prudente desanimar futuras innovaciones en este campo simplemente porque una de sus aplicaciones, las criptomonedas, son utilizadas por algunos ilícitamente”.

Más información

¿Pero qué es exactamente el blockchain? A grandes rasgos, Alberto Sánchez Torres, que enseña sobre ello en el IEB, lo describe como una base de datos distribuida, descentralizada e inmutable. Un inmenso registro contable con potencial para permitir rastrear de dónde viene, por ejemplo, el jamón que estás comiendo, automatizar decisiones de los seguros sin intermediación humana —los llamados smart contracts— o certificar la autenticidad de un currículum o del DNI —Sánchez cree incluso que servirá para poder votar a distancia en elecciones con garantías— amén de múltiples aplicaciones en el sector financiero, el transporte. los derechos de autor y otros, como evitar la reventa de entradas de espectáculos deportivos o musicales al obligar a que las transacciones sean aprobadas antes. “Tenemos claro que ha llegado para quedarse”, dice convencido.

Menos despejado parece el futuro de las criptomonedas. El Banco Central Europeo ha rescatado célebres episodios históricos para encontrar casos parecidos: lo compara con la fiebre de los tulipanes en Holanda y la burbuja de los Mares del Sur, protagonizada por la compañía británica de dicho nombre que en el siglo XVIII logró el monopolio del comercio con las colonias españolas y acabaría colapsando tras ver el precio de sus acciones tocar el cielo.

No es descabellado atisbar un destino similar para algunas criptomonedas. Una de las más célebres, el dogecoin, basada en el meme de un perro, nació como una broma en 2013, pero fue subiendo entre comentario y comentario de los multimillonarios Elon Musk y Mark Cuban. Hoy, sin valor intrínseco alguno que lo respalde, vale más de 40.000 millones de dólares, tanto como el segundo banco español, el BBVA.

En el universo académico también hay voces muy críticas. Economistas de prestigio como Nouriel Roubini defienden con rotundidad que su valor es cero. Premios Nobel como Paul Krugman reprochan que no desempeñan casi ninguna función en la actividad económica. El exsecretario del Tesoro italiano, Lorenzo Codogno, ahora profesor en la prestigiosa London School of Economics, se expresa a este diario en términos similares. “Creo que es el mayor esquema Ponzi de la historia financiera”, declara por correo electrónico.

¿Se equivocan? Carrascosa cree que sí. Ve a todos ellos como parte de una élite encorsetada en paradigmas del pasado. “Debe de ser bastante complicado a la par que humillante tener que desaprender todo lo que te ha servido para conseguir un Nobel de Economía, y abrazar un activo que ni siquiera cuenta con el respaldo de un Gobierno. Es totalmente comprensible la actitud de todo este sector que además vive de dar conferencias, clases, vender libros y asesorar a los reguladores”, contraataca.

Las predicciones son tan abundantes como su volatilidad. Sus partidarios ven en las criptomonedas una innovación capaz de propiciar un cambio de era donde la emisión de dinero pasará a estar descentralizada, y estiman que las críticas provienen precisamente de ese temor de poderosas instituciones a perder un privilegio sin igual: el de controlar el dinero. Los gurús de las criptomonedas insisten en que esto no ha hecho más que empezar, las revalorizaciones futuras harán palidecer las actuales, y la tecnología blockchain se convertirá en un acontecimiento tan trascendente como el nacimiento de Internet. “Ahorrar en bitcoins es como ganar la lotería a cámara lenta”, dice uno de sus adeptos.

China, decisiva

China tiene mucho que decir en su devenir. Se podría decir que si los niños vienen de París y los coches de Alemania, los bitcoins vienen de China. Y eso hace que cada decisión de las autoridades sobre su regulación impacte su precio con especial virulencia. Más del 70% de la minería de bitcoin se realiza allí, un hecho que, según Raúl López, responsable en España del bróker finlandés de compra y venta de criptomonedas Coinmotion, se debe a que la energía es más barata y fabrican más aparatos electrónicos necesarios para esta labor, para la que se utilizan equipos informáticos cada vez más potentes. Están diseñados para verificar las transacciones de monedas virtuales, lo que supone un ingente gasto energético.

Más información

Si abril fue el mes de la euforia, con muchas criptomonedas tocando máximos históricos gracias a la decisión de Musk de permitir las compras de coches Tesla, mayo ha sido para olvidar. Las caídas han sido superiores al 30%, y se han comido buena parte del pastel de ganancias de 2021. La culpa del desplome no es solo achacable a la marcha atrás de Musk, tan impredecible como entregado al entretenimiento de hinchar y desinflar cotizaciones con simples mensajes en redes sociales —ahora mantiene reuniones con los jefes de algunas mineras de bitcoin para tratar el espinoso asunto ambiental, y pocos descartan, dado su carácter voluble, que vuelva a cambiar de opinión—. Si hay una amenaza existencial, esa es la acción decidida de los Gobiernos contra las criptomonedas. Y ahí se han acumulado los problemas en los últimos días, con un recado del presidente de la Reserva Federal, Jerome Powell, que ha advertido de que plantean riesgos para la estabilidad financiera y ha abierto la puerta a una mayor regulación. Y sobre todo, con los mensajes que llegan desde China.

Pekín, cuyo objetivo es alcanzar la neutralidad de carbono en 2060 —una década después que la UE—, está tomando conciencia del problema ambiental que supone el minado, con aparatos trabajando a su máxima capacidad 24 horas al día, siete días a la semana. Y ya ha actuado. Así lo explica Raúl Marcos, consejero delegado de carbono.com, dedicada a la inversión en criptomonedas. “El problema con China es que han anunciado restricciones, parece que parciales, a la minería que usa energía proveniente del carbón, lo cual a corto plazo significa que puede caer el precio, y a largo que se mueve hacia energías renovables, que es lo que queremos todos”. Según un estudio de la revista Nature publicado en abril, el consumo de energía atribuido a las criptomonedas en China alcanzará su pico en 2024 con 297 teravatios/ahora, más que todo el consumo de energía de Italia en 2016.

Los problemas a los que se enfrentan las criptomonedas para prosperar, por tanto, no se atisban menores. Tanto que ni siquiera Citigroup se atreve a profetizar si su porvenir será una boyante historia de éxito o un fracaso estrepitoso que dejará por el camino un reguero de maltrechas cuentas corrientes. “El futuro es incierto”, asegura en su informe. En la disyuntiva no deja lugar al término medio. Reduce las opciones a dos: la aceptación generalizada o la implosión especulativa. Para sus poseedores, una apuesta arriesgada que puede ser tan lucrativa como ruinosa.

Fuente: El País, Autor: Alvaro Sánchez, 6 de junio 2021

VI.-Opinión de Paul Krugman, Nobel de Economía.

- Tecnojerga, majadería libertaria y bitcoins

- Al no tener una función económica, lo que ocurra con el valor de las criptomonedas es irrelevante para los que no participamos en este juego

/cloudfront-eu-central-1.images.arcpublishing.com/prisa/LBSY66RZHGQONJ4K7PI4JHYMFA.jpg)

Algunos lectores me han preguntado mi opinión acerca de los bitcoins y otras criptomonedas, cuyas fluctuaciones han copado la información bursátil. Me piden que comente qué son y qué está sucediendo. Pues bien, puedo contarles lo que son. Lo que está ocurriendo es un poco más difícil de explicar.

Esta es la historia hasta el momento: el bitcoin, la primera criptomoneda y la más importante, se introdujo en 2009. Utiliza una clave de encriptado, similar a las empleadas en códigos difíciles de descifrar —de ahí el prefijo “cripto”— para establecer cadenas de propiedad en fichas que otorgan a los poseedores actuales la… propiedad de esas fichas. Y hoy en día utilizamos los bitcoins para comprar casas y coches, pagar cuentas, hacer inversiones empresariales, etcétera.

Esperen. No hacemos nada de eso. Doce años después, las criptomonedas no desempeñan casi ninguna función en la actividad económica. La única vez que oímos hablar de su uso como medio de pago —distinto de las transacciones especulativas— es en asociación con actividades ilegales, como el blanqueo de dinero o el rescate en bitcoins que Colonial Pipeline pagó a los piratas informáticos que paralizaron su servicio.

Más información

Doce años son una eternidad en la tecnología de la información. Venmo, la aplicación que puedo utilizar para compartir cuentas de restaurante, comprar fruta fresca en puestos ambulantes y mucho más, también se creó en 2009. Apple presentó su iPad de primera generación en 2010. Zoom entró en funcionamiento en 2012. Cuando una tecnología alcanza la edad de la criptomoneda, esperamos que o bien haya pasado a formar parte del tejido de la vida cotidiana o que se haya rendido y aceptado el fracaso.

Si la gente normal, que cumple con la ley, no usa criptomonedas, no es por falta de esfuerzo por parte de los defensores de estas monedas. Se han dedicado muchas horas y personas muy bien remuneradas a intentar encontrar la aplicación ganadora, la que por fin conseguirá que las masas usen a diario el bitcoin, el ethereum o cualquier otra moneda de este tipo.

Pero he estado en numerosos encuentros con entusiastas de las criptomonedas o de la cadena de bloques, el concepto en el que se basan. En estas reuniones, algunos siempre preguntamos, lo más educadamente posible, qué problema resuelve esta tecnología. ¿Qué hace que no puedan hacer igual de bien o mejor otras tecnologías más baratas y fáciles de usar? Todavía no he recibido una respuesta clara.

Pero los inversores siguen pagando enormes cantidades de dinero a cambio de fichas digitales. Los valores de las principales criptomonedas fluctúan enormemente. Bitcoin cayó un 30% el miércoles por la mañana, aunque recuperó la mayor parte de lo perdido esa misma tarde. Sin embargo, el valor conjunto de estas criptomonedas ha superado en ocasiones los dos billones de dólares, más de la mitad del valor de toda la propiedad intelectual de las empresas estadounidenses. ¿Por qué hay personas dispuestas a pagar grandes cantidades de dinero por activos que no parecen hacer nada? Evidentemente, la respuesta es que los precios de estos activos siguen subiendo, de modo que los primeros inversores ganaron muchísimo dinero, y su éxito sigue atrayendo nuevos inversores.

Esto podría sonar a burbuja especulativa, o quizás a esquema Ponzi, y las burbujas especulativas son, de hecho, esquemas Ponzi naturales. ¿Pero realmente podría un esquema Ponzi llegar tan lejos? Pues sí: Bernie Madoff dirigió su estafa al menos durante dos décadas, y podría haber seguido si no se le hubiera cruzado la crisis financiera.

Pero un esquema Ponzi de larga duración exige un relato, y en el relato es donde realmente destacan las criptomonedas. En primer lugar, los defensores de las criptomonedas son muy buenos en tecnojerga: usan terminología arcana para convencerse a sí mismos y a los demás de que están ofreciendo una tecnología nueva y revolucionaria, a pesar de que la cadena de bloques sea bastante vieja desde el punto de vista de la tecnología de la información, y no haya encontrado aún usos atractivos.

En segundo lugar, hay un fuerte elemento de majadería libertaria: afirmaciones de que las monedas fiduciarias, dinero emitido por el Estado sin un respaldo tangible, van a hundirse en cualquier momento. Cierto que el Reino Unido, cuya moneda seguía en pie la última vez que yo he mirado, abandonó el patrón oro hace 90 años. ¿Pero quién lleva la cuenta?

Teniendo en cuenta todo esto, ¿se dirigen las criptomonedas a la quiebra en un futuro próximo? No necesariamente. Un hecho que nos da que pensar incluso a los criptoescépticos como yo es la durabilidad del oro como activo altamente valorado. Al fin y al cabo, el oro padece los mismos problemas que los bitcoins. La gente puede considerarlo dinero, pero carece de los atributos de una moneda útil: no se puede usar realmente para efectuar transacciones —pruebe a comprarse un coche nuevo con lingotes de oro— y su poder adquisitivo ha sido extremadamente inestable. De modo que, cuando Keynes tachó el patrón oro de “reliquia bárbara” allá por 1924, no le faltaba razón. Pero el misterio del metal y su valoración perviven. Es concebible que una o dos criptomonedas se las apañen para alcanzar una longevidad similar. O puede que no. Para empezar, los gobiernos son plenamente conscientes de que las criptomonedas están siendo utilizadas por actores delictivos, y es muy posible que acaben con ella, algo que nunca han hecho con la comercialización del oro. Además, la proliferación de criptomonedas puede impedir que alguna de ellas alcance la categoría cuasisagrada que el oro conserva en la mente de algunos.

La buena noticia es que nada de esto importa mucho. Dado que los bitcoins y sus parientes no han logrado alcanzar una función económica significativa, lo que le ocurra a su valor es básicamente irrelevante para quienes no participamos en el criptojuego.

Fuente: El País, autor: Paul Krugman, premio Nobel de Economía. © The New York Times, 2021; 22 de mayo 2021

VII.- CRIPTOMONEDAS: Los bancos centrales intensifican la lucha contra las criptomonedas

- La batalla por el control del sistema monetario mundial escala con el aviso del BIS sobre la innovación privada.

Agustin Carstens, consejero delegado del Banco de Pagos Internacionales. BLOOMBERG NEWS EXPANSION

Los bancos centrales han intensificado sus críticas contra las criptomonedas en plena escalada de la batalla por el sistema monetario, sosteniendo que token digitales como el bitcoin tienen pocas herramientas de amortización y «van en contra del interés público».

En un informe publicado este miércoles, el Banco de Pagos Internacionales (BIS), el organismo global de los bancos centrales, también rechazó las stablecoin -un enlace entre las criptomonedas y los activos convencionales- calificándolas de «apéndice» del dinero tradicional.

El duro informe supone la señal más clara hasta la fecha de que los bancos centrales están preparados para combatir cualquier intento de minar su papel clave en el sistema financiero global.

Los precios de las criptomonedas se ven afectados por el creciente miedo de los inversores a que se endurezca la regulación. A principios de este mes el Comité de Basilea, el organismo responsable de fijar las normas bancarias más poderoso del mundo, pidió endurecer las normas de capital para atesorar activos digitales.

En su informe el BIS señaló: «Los bancos centrales están en el centro de una rápida transformación del sector financiero y del sistema de pagos. Innovaciones como las criptomonedas, las stablecoin y los ecosistemas cerrados de las grandes tecnológicas tienden a ir en contra del elemento de interés público que sostiene el sistema de pagos.»

No obstante, el BIS apoyó el desarrollo de monedas digitales respaldadas por la banca central, afirmando que podrían ser una herramienta para conseguir una mayor inclusión financiera y reducir los altos costes de los pagos.

«Las monedas digitales de los bancos centrales… ofrecen en formato digital las ventajas únicas del dinero de la banca central: amortización, liquidez e integridad. Son una representación avanzada del dinero para la economía digital [y deberían estar] diseñadas pensando en el interés público», sostuvo.

Hace unos días Fabio Panetta, el legislador del Banco Central Europeo responsable de desarrollar su propio euro digital, explicó a Financial Times que uno de los objetivos clave del proyecto era combatir la difusión de las monedas digitales creadas por otras naciones y compañías.

Las autoridades de varias grandes economías como China han redoblado recientemente sus esfuerzos para frenar la creciente popularidad del bitcoin y activos similares ante el temor a que los reguladores estén perdiendo el control de una parte creciente del sistema financiero.

El precio del bitcoin cayó por debajo de 30.000 dólares el martes por primera vez desde enero, pero repuntó posteriormente. En abril tocó techo en 63.573 dólares.

«Está claro que las criptomonedas son activos especulativos más que dinero, y en muchos casos se utilizan para facilitar el blanqueo de capitales, los ataques de ransomware (secuestro de datos) y otros delitos financieros», afirmó el BIS. «El bitcoin en concreto tiene pocos atributos de interés público cuando se tiene en cuenta también su derroche de energía».

La autoridad financiera global también criticó las stablecoin (criptomonedas vinculadas a otros activos). El BIS indicó que «intentan ganar credibilidad estando respaldadas por divisas reales», pero aparte de fragmentar el sistema financiero e introducir nuevas dificultades son «en última instancia sólo un apéndice del sistema monetario convencional y no un factor que cambia las reglas del juego».

El BIS también criticó a las empresas tecnológicas que optan por implicarse en el sector de los pagos, advirtiendo de que algunas podrían alcanzar un dominio excesivo debido a la enorme cantidad de datos que atesoran. Esto, avisó, podría traducirse en costes excesivamente altos para las transferencias de dinero.

Los pagos caros son «una de las deficiencias más claras» del sistema actual, añadía el informe.

«Lo que preocupa es que cuando las grandes firmas tecnológicas entren en el mercado de los pagos, su acceso a los datos de los usuarios procedentes de las líneas de negocio digitales asociadas pueda permitirles alcanzar una posición dominante, lo que derivaría en unas comisiones aún más altas que las que cobran actualmente las empresas de tarjetas de crédito y débito», advirtió el BIS.

© The Financial Times Limited [2021]. Todos los derechos reservados. FT y Financial Times son marcas registradas de Financial Times Limited. Queda prohibida la redistribución, copia o modificación. EXPANSIÓN es el único responsable de esta traducción y Financial Times Limited no se hace responsable de la exactitud de la misma.

Fuente: Financial Times, Eva Szalay; Expansión, 24 de junio 2021

VIII.- ¿Es la hora de lanzar una moneda digital de la banca central?

Autor: Martin Wolf

El dinero tiene que adaptarse a una era de nuevas tecnologías, pero debe beneficiar al conjunto de la sociedad.

¿Cómo deberían responder los bancos centrales a la tecnología digital? Esta pregunta ha cobrado urgencia. La respuesta es por una parte que tanto ellos como los gobiernos tienen que hacerse con el control del nuevo Salvaje Oeste del dinero privado. Pero también que ahora deben introducir monedas digitales propias.

El Estado no debe descuidar su papel como garante de la seguridad y la facilidad de uso del dinero. La idea de que debería hacerlo es una fantasía libertaria. Es más, la necesidad de actuar ha cobrado urgencia. Según un trabajo de Gary Gorton de Yale y Jeffery Zhang de la Reserva Federal, los innovadores han creado ya más de 8.000 criptomonedas.

Gorton y Zhang dividen estas creaciones en dos categorías principales: las «criptomonedas fiduciarias» sin respaldo, como el bitcoin; y las «stablecoin«, respaldas por dinero fiduciario público. Ambas son problemáticas en distintos sentidos.

En un artículo en el FT, Roger Svensson argumentó que las criptomonedas fiduciarias no cumplen ninguno de los criterios para ser dinero utilizable. El Banco de Pagos Internacionales (BPI) afirma en su último informe anual que «las criptomonedas son activos especulativos más que dinero, y en muchos casos se utilizan para facilitar el blanqueo de capitales, los ataques de ransomware y otros delitos financieros. El bitcoin, en particular, tiene pocos atributos positivos de interés público si se tiene en cuenta también su derrochadora huella energética». En mi opinión, estas «monedas» deberían ser ilegales.

Las stablecoin son diferentes. Como sostienen Gorton y Zhang, el dinero debe poder utilizarse para hacer pagos «sin preguntas», incluso en una crisis. Ese es el motivo de que estén respaldados y regulados por el Estado. La misma preocupación surge con las stablecoin. En una crisis pueden producirse «retiradas masivas de depósitos», similares a las de los fondos del mercado monetario en 2008. Por lo tanto, o bien se respaldan una por una las stablecoin con dinero de la banca central, o bien se regulan sus emisores como se hace con los bancos.

Más importante que las nuevas «monedas» es la entrada de las grandes tecnologías en los pagos. Esto ofrece ventajas, pero también peligros. Los sistemas de pago actuales son costosos, ya que los pequeños pagos en efectivo son ahora más baratos que las tarjetas de crédito o de débito y los pagos internacionales son notablemente caros. Además, los sistemas de pago digitales no están al alcance de todos, ni siquiera en los países de ingresos altos. En principio, estos nuevos actores podrían aportar grandes mejoras. Pero esta evolución también amenaza con fragmentar el sistema de pagos, erosionar la privacidad e incluso explotar a los consumidores.

Es tarea de los bancos centrales -junto con otros reguladores- garantizar que la revolución de los pagos digitales funcione para el conjunto de la sociedad. Ahora existe la posibilidad –necesidad, en mi opinión- de aumentar el dinero en efectivo con monedas digitales de los bancos centrales (MDBC).

Aquí se plantea una importante cuestión: ¿Deben utilizarse las MDBC únicamente en las operaciones mayoristas o también por parte de los clientes minoristas? La respuesta tiene que ser esta última. Siempre ha sido problemático que el beneficio de poseer dinero seguro del Estado recaiga sobre los bancos privados, y no sobre el público (si no es a través del dinero en efectivo). Ahora, esto puede y debe cambiar, en beneficio del público en general.

Sin embargo, hay que tomar más decisiones. ¿Deberían los clientes minoristas tener cuentas de MDBC en el Banco Central, evitando así a los bancos minoristas? ¿O debe existir una forma híbrida, donde las cuentas de MDBC de los clientes minoristas se mantengan en el Banco Central, pero sean administradas por entidades privadas? ¿O deberían ser las entidades privadas las que mantuvieran las cuentas de MDBC de los clientes minoristas, y los Bancos Centrales encargarse únicamente de gestionar la liquidación al por mayor, como sucede ahora?

Una opción relacionada se refiere a si las MDBC minoristas deberían estar basadas en cuentas o adoptar la forma de un monedero digital. La primera opción, por la que se inclina el BPI, significaría que las MDBC no serían un sustituto directo del dinero en efectivo. Otras cuestiones afectan a los sistemas de identificación. En este sentido, el BPI se inclina por un sistema basado en los medios digitales, no en el papel. Otros aspectos importantes son la protección de la intimidad, el papel de las redes de pago privadas y, en particular, la facilitación de los pagos internacionales.

En última instancia, el objetivo debería ser contar con sistemas de pago más rápidos, seguros y baratos, al acceso de todos. Es crucial que el monopolio natural del dinero y del bien público de un sistema de pagos no se transforme en monopolios privados de gigantes digitales. La estrecha relación del bien público con los intereses privados de los bancos ya ha sido bastante mala. Si lo mismo ocurriera a mayor escala, por ejemplo, con Facebook, sería aún peor.

Un gran interrogante es lo que la aparición de las MDBC puede significar para los bancos privados. Evidentemente, en una crisis, el dinero podría ir a parar a las MDBC desde otros activos líquidos, incluidos los depósitos bancarios convencionales. Sin embargo, también se puede argumentar que la posibilidad de poseer cuentas de MDBC completamente seguras podría ser positivo. En ese caso, se podría acabar con el riesgo moral creado por las garantías públicas ofrecidas a los bancos privados y así el sistema financiero se reconfiguraría sin él.

Las revoluciones tecnológicas abren nuevas posibilidades. Pero no determinan la arquitectura del sistema. Es esencial que los organismos públicos garanticen un sistema de pagos seguro y sólido al alcance de todos. Es necesario que regulen, o incluso eliminen, a los nuevos actores peligrosos. Es vital, sobre todo, que garanticen que la promesa de las nuevas tecnologías de pagos más rápidos y baratos apuntale un mejor sistema monetario, mejorando también la intermediación.

Hay que tomar decisiones. En el proceso, puede que desaparezcan viejos actores y surjan otros nuevos. Pero el requisito fundamental es el mismo de siempre, es decir, sistemas fiables en los que el público pueda depositar su confianza. Los Bancos Centrales desempeñarán un papel destacado para garantizarlo. Pueden hacerlo abrazando las posibilidades que abren las nuevas tecnologías, evitando al mismo tiempo el caos de la ley de la selva. El BPI ofrece un excelente resumen de los problemas. Ahora es el momento de avanzar.

Fuente: Financial Times, Expansión. Autor: Martin Wolf

Artículos relacionados:

- La política monetaria no es la solución para la desigualdad

- China está lejos aún de ser una superpotencia

IX.- La política monetaria no es la solución para la desigualdad.

Sede del Banco de Pagos Internacionales en Basilea, Suiza.

Las reformas estructurales necesarias para abordar la desigualdad son más complicadas de lo que imaginan muchos economistas.

¿Deberían hacer algo los bancos centrales para abordar la desigualdad y, de ser así, qué? Esta pregunta se ha convertido en un tema candente que ha llevado al Banco de Pagos Internacionales (BPI) a centrarse en él en su último informe anual. Sus conclusiones son las que cabría esperar: la política monetaria no es ni la principal causa de la desigualdad ni el remedio para ella. Hablando en términos generales, esto es cierto. Pero en un mundo donde los banqueros centrales se han convertido en unos actores tan agresivos, esa respuesta puede ser insuficiente.

Un hecho sorprendente señalado por el BPI es que desde lo que denomina la «Gran Crisis Financiera», la proporción de discursos de los banqueros centrales que mencionan la desigualdad se ha disparado. Esto refleja en parte la creciente preocupación entre los políticos por la desigualdad, pero también una crítica específica. Según señala el informe, «los bancos centrales han desplegado políticas con tipos de interés excepcionalmente bajos y un amplio uso de los balances para apoyar la actividad económica y reducir el desempleo. Estas medidas han alimentado el temor a que las acciones de los bancos centrales, al impulsar los precios de los activos, hayan beneficiado sobre todo a los ricos». Esta crítica goza de popularidad entre los conservadores que detestan a los bancos centrales activistas.

Pero también existe una crítica opuesta de quienes reprochan a los bancos centrales que no sean lo suficientemente activos. Este bando argumenta que el fallo ha estado en ser demasiado pasivos, permitiendo que la inflación siga siendo demasiado baja y los mercados laborales demasiado débiles. En la actualidad, los bancos centrales, incluso el Banco Central Europeo, se acercan mucho más a esta postura que a la más conservadora. Se podría afirmar que los bancos centrales han «despertado».

Este es un debate importante, que tiene que ver con la legitimidad y las consecuencias de lo que están haciendo los bancos centrales, especialmente en esta era de crisis. La propia opinión del BPI se divide en tres partes. Primero, el aumento de la desigualdad desde 1980 «se debe principalmente a factores estructurales, muy lejos del alcance de la política monetaria, y se aborda mejor mediante políticas fiscales y estructurales». Segundo, al cumplir sus mandatos monetarios, los bancos centrales pueden reducir el impacto de los golpes a corto plazo sobre el bienestar económico provocados por la inflación, las crisis financieras y, sin duda, shocks reales (como las pandemias). Finalmente, los bancos centrales también pueden hacer algo contra la desigualdad con una buena regulación prudencial, que fomente el desarrollo financiero y la inclusión y garantice pagos seguros y efectivos.

Todo esto es sensato, hasta cierto punto. Está claro, por ejemplo, que la bajada de los tipos de interés reales y las políticas monetarias laxas han tendido a elevar los precios de los activos, beneficiando a los más acomodados. Pero resulta interesante que el impacto cuantificado sobre la desigualdad de riqueza no haya sido tan drástico como cabría esperar. Y lo que es más importante, no habría tenido sentido adoptar una política monetaria más restrictiva con el único fin de rebajar los precios de los activos. Esto habría reducido la actividad y aumentado el desempleo, lo peor que podría sucederles a las personas cuyas vidas dependen de sus salarios. Por otra parte, ¿de qué forma mejoraría la vida de la mayoría de las personas, que apenas poseen activos, que los multimillonarios fuesen un poco más pobres? Sería una locura que los bancos centrales provocasen caídas para rebajar los precios de los activos.

Un motivo de preocupación más relevante lo plantea la demanda contemporánea dominante de «mantener la economía activa». Esto plantea dos peligros reales: la inflación y la inestabilidad financiera.

Con respecto a la primera, los defensores de este enfoque sostienen que no se puede saber dónde está el riesgo de alcanzar una inflación significativa si no se lleva a la economía no sólo al límite, sino más allá. Pero eso también podría tener un alto coste si, como temen algunos, la inflación se dispara y revertir ese exceso demuestra ser muy caro.

Sobre la segunda, se espera que una regulación sofisticada contenga la inestabilidad financiera, incluso en el entorno monetario más fácil de imaginar. Esto podría ser cierto, bajo una regulación ideal. Pero la regulación nunca es ideal. Además, es fácil identificar las vulnerabilidades, especialmente en el sector financiero no bancario. Simplemente hay mucha deuda. Eso puede no importar si los tipos de interés se mantienen bajos. ¿Pero lo harán? Centrarse en los resultados, y no en las previsiones, hace que esto sea menos probable.

Donde el BPI claramente acierta es en que las políticas fiscales y estructurales son la forma principal de abordar la desigualdad. De hecho, hay países de altos ingresos que utilizan las primeras con bastante eficacia en este sentido. El gran contraste entre Estados Unidos y otros países de altos ingresos con respecto a la desigualdad de ingresos, por ejemplo, reside en la relativa ausencia de redistribución en el primero. En algunas grandes economías emergentes hay poca redistribución, especialmente en la supuestamente socialista China.

La política estructural es un asunto aún más complejo. Con demasiada frecuencia, es sólo un sinónimo de liberalización del mercado. Pero la liberalización financiera seguramente haya aumentado la desigualdad y la inestabilidad financiera. Por lo tanto, una buena reforma estructural trataría casi con toda seguridad de limitar las financiación. Del mismo modo, en los mercados laborales con importantes monopsonios, la desregulación del mercado laboral podría ser perjudicial para el empleo y la desigualdad. Además, el aumento de la desigualdad influye, casi con toda seguridad, en la creación de una demanda estructuralmente débil que explica el descenso de los tipos de interés reales y el aumento del endeudamiento característicos de esta era de «estancamiento secular». Por todas estas razones, las reformas estructurales en las que deberíamos pensar son más difíciles de lo que la sabiduría convencional imagina.

El BPI tiene razón en que la política monetaria no puede resolver la desigualdad. Sólo puede aspirar a conseguir la estabilidad macroeconómica. Y hasta eso es difícil, dada nuestra dependencia crónica de la política monetaria expansiva. En este contexto, los excesos financieros volverán a surgir, convirtiendo la regulación en un interminable ejercicio inútil. El BPI acierta al reclamar reformas estructurales radicales. Pero tienen que ser las reformas estructurales adecuadas.

Financial Times: Autor Martin Wolf, 20 de junio 2021

Artículo de interés:

X.- COMENTARIOS NOTICIAS PROFESIONALES

Estamos ante un asunto controvertido, de gran importancia por los recursos que se están empleando en las criptodivisas y los riesgos correspondientes. Como apunta Aldo Olcese es un cambio revolucionario, eclosión de una nueva realidad.

Nos preocupan los riesgos apuntados, y las opiniones de destacados economistas: Paul Krugman, Nouriel Roubini, conocedores de la Política Monetaria, en contra de estas monedas, dado que no desempeñan o aportan ninguna función en la actividad económica.

En sentido opuesto, los defensores de las criptomonedas opinan que es difícil que un especialista que ha dedicado su vida profesional dentro de un paradigma cambie sus creencias e ideología.

Estamos de acuerdo con el exgobernador del Banco España, Fernández Ordóñez en que los Gobiernos deben acordar y dictar las reglas de juego, lo mismo que ocurre con la actuación en materia fiscal de las big tech.

Madrid, 25 de julio de 2021

Oscar Fernández de Pinedo

Noticias Profesionales

-

13 Sep . 2025

Selección semanal 13 de septiembre

-

19 Sep . 2025

Selección semanal 20 de septiembre

-

26 Sep . 2025

Selección semanal 27 de septiembre

-

04 Oct . 2025

Selección semanal 4 de octubre

-

10 Oct . 2025

Selección semanal 11 de octubre

-

17 Oct . 2025

Selección semanal 18 de octubre

-

25 Oct . 2025

Selección semanal 25 de octubre

-

01 Nov . 2025

Selección semanal 1 de Noviembre

-

08 Nov . 2025

Selección semanal 8 de noviembre

-

15 Nov . 2025

Selección semanal 15 de noviembre

-

22 Nov . 2025

Selección semanal 22 de noviembre

-

29 Nov . 2025

Selección semanal 29 de noviembre

-

05 Dic . 2025

Origen España y Ecoembes presentan soluciones tecnológicas de envasado para las DOs agroalimentarias

-

06 Dic . 2025

Selección semanal 6 de diciembre

-

13 Dic . 2025

Selección semanal 13 de diciembre

-

20 Dic . 2025

Selección semanal 20 de diciembre

-

27 Dic . 2025

Selección semanal 27 de diciembre

-

03 Ene . 2026

Resumen semanal 3 de enero

-

10 Ene . 2026

Selección semanal 10 de enero

-

17 Ene . 2026

Selección semanal 17 de enero

-

24 Ene . 2026

Selección semanal 24 de enero

-

31 Ene . 2026

Selección semanal 31 de enero

-

07 Feb . 2026

Selección semanal 7de febrero

-

14 Feb . 2026

Selección semanal 14 de febrero

-

21 Feb . 2026

Selección semanal 21 de febrero

-

28 Feb . 2026

Selección semanal 28 de febrero

-

07 Mar . 2026

Selección semanal 7 de marzo

-

14 Mar . 2026

Selección semanal 14 de marzo

-

21 Mar . 2026

Selecció semanal 21 de marzo

-

28 Mar . 2026

Selección semanal 28 de marzo

-

04 Abr . 2026

Selección semanal 4 de abril

-

11 Abr . 2026

Selección semanal 11 de abril

-

17 Abr . 2026

La economía circular se consolida como motor de competitividad y resiliencia para la industria española

-

18 Abr . 2026

Selección semanal 18 de abril

-

24 Abr . 2026

Selección semanal 25 de abril

-

02 May . 2026

Selección semanal 2 de mayo

-

09 May . 2026

Selección semanal 9 de mayo

-

15 May . 2026

Selección semanal 16 de mayo

-

23 May . 2026

Selección semanal 23 de mayo

-

30 May . 2026

Selección semanal 30 de mayo

-

06 Jun . 2026

Selección semanal 6 de junio

-

13 Jun . 2026

Selección semanal 13 de junio

-

20 Jun . 2026

Selección semanal 20 de junio

-

27 Jun . 2026

Selección semanal 27 de junio

-

03 Jul . 2026

Selección semanal 4 de julio

-

11 Jul . 2026

Selección semanal 11 de julio

-

17 Jul . 2026

Selección semanal 18 de julio

-

25 Jul . 2026

Selección semanal 25 de julio

-

01 Ago . 2026

Selección semanal 1 de agosto

-

06 Sep . 2025

Selección semanal 6 de septiembre